特別区の国民健康保険制度

(最終更新日 令和8年4月1日)

特別区の国民健康保険制度について

国民健康保険制度は、誰もが適切な医療を受けるために設けられた制度であり、各自治体(「保険者」といいます。) において、国等からの負担金・補助金と加入者(「被保険者」といいます。)の方に納付いただく国民健康保険料(★注1)を財源に運営しています。したがって、保険料等は保険者ごとの事情に合わせて定めることになります。

において、国等からの負担金・補助金と加入者(「被保険者」といいます。)の方に納付いただく国民健康保険料(★注1)を財源に運営しています。したがって、保険料等は保険者ごとの事情に合わせて定めることになります。

保険料の算定は、各保険者が地域ごとの医療給付費等を基に行うことが原則でした。平成30年度の法改正により、各都道府県が、その地域内すべての医療費等を賄い、それに充てるための納付金を区市町村ごとに請求するとともに、この納付金を区市町村が納めるために必要な水準である標準保険料率を示すことになりました。

これを受け、23区では「将来的な方向性(都内保険料水準の統一、医療費の適正化、収納率の向上、法定外繰入(★注2)の解消又は縮減)に沿って段階的に移行すべく23区統一で対応する。ただし、この水準を参考に各区独自に対応することも可。」として、保険料率や保険給付、保険料の減免などを共通基準として決め、各区で条例をつくるときには、原則、この共通基準に合わせるという統一保険料方式により運用することになりました。

申し合わせている共通基準

(1) 特別区国民健康保険事業の調整に関する共通基準

(2) 特別区国民健康保険に係る基準基礎保険料率の算定等に関する基準

(3) 特別区国民健康保険に係る財源所要額の算定に関する基準

(4) 特別区国民健康保険に係る一部負担金の徴収猶予及び減免の取扱いに関する基準

(5) 特別区国民健康保険料の徴収猶予及び減免の取扱いに関する基準

★注1 国民健康保険料について

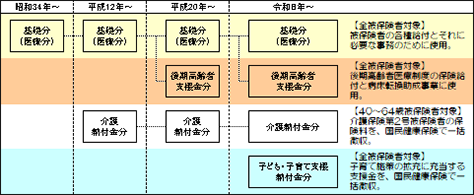

国民健康保険料は、「基礎分」「後期高齢者支援金分」「介護納付金分」「子ども・子育て支援納付金分」の4本立てで構成されています。

★注2 法定外繰入とは、一般会計からの法定外の繰入金のことです。以下、同じ。

【特別区国民健康保険料の種類と変遷】