特別区の国民健康保険制度

(最終更新日 令和8年4月1日)

[2] 共通基準による統一保険料方式の考え方

統一保険料方式による保険料率は、下の図のような流れで決められます。

保険料は、東京都が区域内すべての医療費等を賄うために必要な額として区市町村ごとに算定する納付金を納める等の財源として集められるものです。保険料としていただくべき額を「賦課総額」といい、それを賄えるような保険料率(所得割率・均等割額)を設定しています。

1) 賦課総額の算定方法

平成30年度の国民健康保険の制度改正に伴い、東京都は、各区市町村の医療費水準及び所得水準を反映した「国民健康保険事業費納付金」を決定するとともに、保険料率の標準的な水準を表す「標準保険料率」を算定し、公表しています。

特別区ではそれを基準としつつ、独自の方法で算定しており、以下では、基礎分を例に説明します。

(1) 納付金組入率について

平成30年度制度改正による納付金制度の導入を受け、保険料算定の基となる賦課総額の考え方として、納付金以外にも葬祭諸費用・出産諸費用及び保健事業費等並びに高額療養費を含め、制度上保険料の対象となる経費(滞納繰越分の収納見込みを除く)を賦課総額の対象としています。

そのうえで、被保険者への負担抑制策として、改革後の国による激変緩和措置の期間(6年間)を目途に、その間は特別区独自での激変緩和措置を講じることとし、制度改革初年度にあたる平成30年度は、賦課総額に組み入れる納付金の割合(この割合を「納付金組入率」といいます。)を94%として算定しました。以後、6年間でこの割合を原則年1%ずつ引き上げ、法定外繰入を解消するべく、段階的、計画的に保険料率を設定することとしました。

しかし、新型コロナウイルス感染症拡大等の特殊な要因により計画通りに進まなかった(★注4)ことから、計画の最終年度となる令和6年度保険料の算定において、当初から遅れた2年間分(★注5)を延長することとし、令和8年度に納付金組入率が100%となるよう、毎年1%ずつ引き上げる(初年度調整0.7%)としました。

後期支援金分と介護納付金分についても同様に、保険料の負担抑制策を講じて、段階的、計画的に保険料率を設定してきました。

| ★注4 |

令和3年度から令和6年度まで、新型コロナウイルス感染症による影響等に対応するため、法定外繰入による特例的な対応により保険料の負担抑制を行いました。

令和3年度:納付金組入率を令和2年度から据置き(96%)(期間の変更なし)

令和4年度:納付金組入率を均等に引き上げた(97.3%)うえで、新型コロナウイルス感染症の影響額(106億円)を基礎分に追加で繰入

令和5年度:納付金組入率を据え置いた(97.3%)うえで、新型コロナウイルス感染症の影響額(157億円)を基礎分に追加で繰入

令和6年度:納付金組入率を引き上げた(98%)うえで、新型コロナウイルス感染症の影響額(103億円)を基礎分に追加で繰入 |

| ★注5 |

当初から遅れた理由は、令和3年度及び令和5年度保険料算定時に納付金組入率を据え置いたためです。 |

(2) 収納率による割戻しについて

制度上は賦課総額を実際の収納率で割り戻して保険料率を算定することとされていますが、保険料率の大幅増につながるため、特別区では収納率を100%と仮定して算定することで負担抑制しています。

ただし、この負担抑制策は、保険料が不足する部分を法定外繰入により賄うことになり、国民健康保険の被保険者ではない区民が支払った税金を使用することになるため、公平性の観点から課題があります。東京都による都内保険料水準の統一の検討に併せて、将来的に収納率による割戻しの実施時期等を検討します。

2) 保険料の算定方法

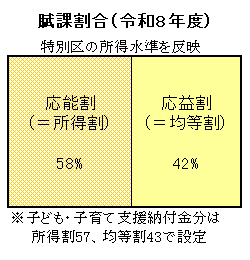

(1) 賦課割合

保険料は、応能割と応益割で構成されています。賦課総額を保険料としていただく際に応能割で賦課する額と応益割で賦課する額の割合を、「賦課割合」といいます。

応能割は、被保険者の方の収入・財産等、資力に応じて賦課するものをいい、特別区では所得割がそれに当たります。一方、応益割は、すべての被保険者に対して定額を賦課するものをいい、特別区では均等割がそれに当たります。したがって、特別区の場合、賦課割合とは所得割と均等割の比率のことを指します。賦課総額に占める所得割の比率が高くなるほど低所得の方への負担を抑制でき、均等割の比率が高くなるほど、受益と負担の均衡が図られるとされています。

平成29年度までは、区市町村ごとに所得割50、均等割50の賦課割合を目指すこととされていましたが、平成30年度の制度改正により、従来、政令で定められていた考え方が改められ、全国での賦課割合を所得割50、均等割50としたうえで、各都道府県の所得水準を反映した賦課割合を原則とすることとされました。

(2) 所得割率の算定

特別区は、平成23年度から、所得割額の計算方法を、住民税額をもとに計算する「住民税方式」から、所得から基礎控除を差し引いた額(旧ただし書所得)をもとに計算する「旧ただし書方式」に変更しています。

そのため、所得割額はこの旧ただし書所得を基に算定します。さらに所得割率については、賦課総額のうち所得割として賦課する額を、被保険者の旧ただし書所得の合計(限度額超過分を除く)で割ることにより算出しています。

なお、平成25年度から、国民健康保険法施行令の改正に伴い、国民健康保険料の所得割算定方式が、全国の市町村で旧ただし書方式に統一されています。

(3) 均等割額の算定

均等割額は、賦課総額のうち均等割として賦課する額を、被保険者数で割ることにより算出しています。

(4) 低所得者への配慮(均等割保険料の減額賦課)

均等割は、被保険者の所得の状況にかかわらず、全員に同じ金額(未就学児は5割減額)が賦課されることになります。そこで、国民健康保険法施行令では、世帯の所得に応じて均等割の軽減を行うこととしています。

特別区では7・5・2割減額を実施しています。

【特別区の減額割合及び軽減判定所得(軽減基準額)】

| |

世帯の軽減判定所得(軽減基準額) |

|

7割減額 |

当該世帯の所得が「43万円+(給与所得者等の数−1)×10万円」以下の世帯 |

| 5割減額 |

当該世帯の所得が

「43万円+(給与所得者等の数−1)×10万円+(被保険者数+特定同一世帯所属者数)×31万円」以下の世帯

|

| 2割減額 |

当該世帯の所得が

「43万円+(給与所得者等の数−1)×10万円+(被保険者数+特定同一世帯所属者数)×57万円」以下の世帯

|

| ※ |

「当該世帯の所得」とは、世帯主、被保険者、特定同一世帯所属者の前年中の総所得金額及び山林所得金額等の合算額 |

| ※ |

「特定同一世帯所属者」とは、その世帯において国民健康保険から後期高齢者医療制度へ加入された方 |

| ※ |

「給与所得者等」とは、一定の給与所得者と公的年金等の支給を受ける方 |