特別区の国民健康保険制度

(最終更新日 令和8年4月1日)

[3] 令和8年度の特別区国民健康保険

1) 令和8年度の保険料

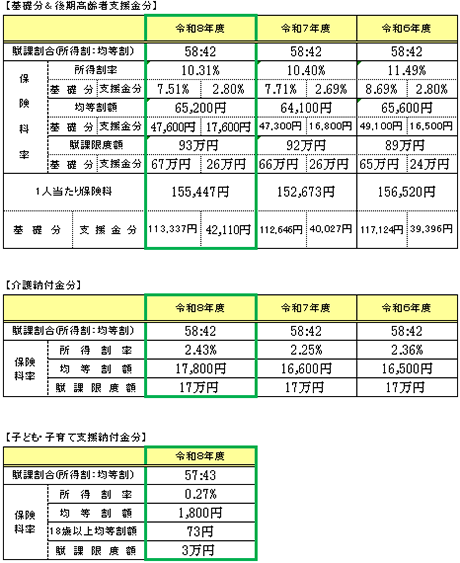

(1) 賦課割合(所得割:均等割)

賦課割合の説明はこちらを参照

全国での賦課割合を50対50としたうえで、各都道府県の所得水準を反映した賦課割合とすることが原則となっています。

令和8年度は、特別区の区域全体で、基礎分・後期支援金分・介護納付金分が令和7年度と同じ58対42、子ども支援金分の賦課割合が、57対43となりましたので、この割合を用いることとしました。

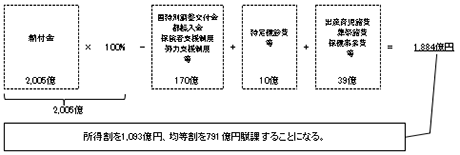

(2) 賦課総額

賦課総額の算定方法はこちらを参照

東京都が示す納付金等を基に、納付金の100%を保険料として賦課する総額に設定して、保険料率を算定しました。令和8年度の保険料算定で、賦課総額に対する納付金組入率100%を達成したことにより、平成30年度からの特別区独自の激変緩和措置が終了しました。

【基礎分】58:42

【後期支援金分】58:42

【介護納付金分】58:42

【子ども支援金分】57:43

(3) 令和8年度被保険者に関する見込み数値

被保険者数:1,662千人

介護保険2号被保険者(=40〜64歳の被保険者): 609千人

被保険者の旧ただし書所得計(限度額超過分を除く):1兆4,557億円(基礎分)

被保険者の旧ただし書所得計(限度額超過分を除く):1兆4,550億円(後期支援金分)

被保険者の旧ただし書所得計(限度額超過分を除く):6,199億円(介護納付金分)

被保険者の旧ただし書所得計(限度額超過分を除く):1兆5,149億円(子ども支援金分)

(4) 基準保険料率等(年額)

保険料率は、被保険者の賦課総額、賦課割合、被保険者数、旧ただし書所得により決まります。

所得割率と均等割額は、次の算式で求められます。

所得割率:(賦課総額×応能割合)/被保険者旧ただし書所得(限度額超過分を除く)

均等割額:(賦課総額×応益割合)/被保険者数

※介護納付金分については、「被保険者」を「介護保険2号被保険者」と読み替える

その結果、令和8年度は下記のようになりました。

※所得割額は、旧ただし書所得(限度額超過分を除く)に上記の率をかけて算出します。

※平成22年度から解雇や倒産などで職を失った方(非自発的失業者)を対象に、失業時からその翌年度末までの間、前年の給与所得を30/100とみなして保険料を計算する、保険料負担の軽減措置を実施しています。なお、軽減を受けるためには届出が必要です。

※軽減措置の内容や各区の介護納付金分所得割率については、各区のホームページ等をご覧ください。

2) 令和8年度の給付事業

(1) 法定給付…国民健康保険法及び関係法令で定められたものに従って実施します。

○療養の給付

○入院時食事療養費

○入院時生活療養費

○療養費

○移送費

○特別療養費

○高額療養費

○高額介護合算療養費

○保険外併用療養費

○訪問看護療養費

○出産育児一時金

○葬祭費

|

(2) その他給付(任意給付)…特別区では、付加給付として、下記の事業を行っています。

○結核医療給付金

感染症予防法に基づく結核医療を受ける方(本人が18歳未満の場合はその世帯主)が住民税非課税である場合、自己負担相当額を支給

○精神医療給付金

障害者の日常生活及び社会生活を総合的に支援するための法律に基づく医療(精神通院)を受ける方の属する世帯の世帯主と国保被保険者が全員住民税非課税である場合、自己負担相当額を支給

3) 国民健康保険料・一部負担金の減免

特別区では、災害により心身に障害を受けたり、財産に損害を受けたりした場合等で必要があると認められる場合には、申請により一定の期間に限って、国民健康保険料や医療に関する一部負担金の減免を行っています。

また、健康保険の資格を喪失して後期高齢者医療制度に移る方の被扶養者のうち、65歳以上の方に対して、申請により保険料の所得割分の免除と均等割額の最大5割減額(減免期間の制限あり)を実施しています。

| ※2)令和8年度の給付事業及び3)国民健康保険料・一部負担金の減免について、詳しくは、各区のホームページをご覧ください。 |