都区財政調整制度のあらまし

1 都区財政調整制度の意義

都と特別区の間には、他の自治体には見られない、財政調整の仕組みがあります。これは、高度に人口が集中する大都市地域における行政を、広域自治体である都と基礎自治体である複数の特別区の特別な分担関係で処理する都区制度に対応した財政上の特別な制度です。

まず、通常基礎自治体が行っている事務のうち特別区の区域を通じて一体的に処理する必要のある事務(上下水道、消防等)を都が処理する特例に対応して、それに見合う基礎自治体の財源を都にも配分する必要があります。

また、個々の特別区の間には著しい税源の偏在があり、特別区の区域の行政が大都市地域としての均衡を保つためには、特別区間の財源調整を行って、必要な財源を担保する必要があります。

このため、通常基礎自治体の財源とされる税の一部を都が都税として徴収し、都区の協議により、都区間及び特別区間の財政調整を行っており、この仕組みを都区財政調整制度といいます。

平成12年に施行された都区制度改革(注1)によって、従来政令に委ねられていた都区財政調整制度は、地方交付税と並ぶ法律上の財源保障制度として特別区の財政自主権を支えるものとなりました。

この制度は、地方交付税において都区が合算で算定されている代わりに、特別区全体及び個々の特別区の財源保障を行う役割を果たしているものでもあります。

(注1)都区制度改革 : 平成12年4月、大都市地域における行政の一体性・統一性の確保に配慮しつつ、特別区の自主性・自立性を強化した改革。その結果、都は広域自治体として、特別区は基礎的自治体として法に明記され、都区間の役割分担及び財源配分の原則が定められた。

2 都区財政調整の目的

都区財政調整の目的は、(1)都と特別区の間の財源の均衡化を図ること、また、(2)特別区相互間の財源の均衡化を図ること、さらに、(3)特別区の行政の自主的かつ計画的な運営を確保することにあります。

この趣旨に従って、都は条例で特別区財政調整交付金を交付しています。(自治法第282条第1項)

3 特別区財政調整交付金の性格

自治法第282条第2項は、都は、都が賦課徴収する市町村税のうち、固定資産税、市町村民税法人分、特別土地保有税(この3税を「調整税」といいます)の収入額と、法人事業税交付対象額及び固定資産税減収補填特別交付金の合算額(注2)(以下、「調整税等」といいます。)の一定割合を、「特別区がひとしくその行うべき事務を遂行することができるように」交付することを定めています。

このことは、調整税等の一定割合を特別区の「固有財源」として保障するものです。都区制度改革により、法に明記されたことでその性格が一層明確になりました。

この特別区財政調整交付金は、特別区の一般財源であり、その使途は各区の自主的な判断に任されており、国や都がその使途を制限したり、条件をつけることはできません。

(注2)令和3年度から令和8年度に限り、固定資産税減収補填特別交付金を含む。

4 都区間の協議

都区財政調整交付金は、調整税等を原資として、東京都の条例に基づき、特別区への配分割合と算定方法が定められ、都の予算に計上されて、特別区に交付されます。都が条例を定めるに当たっては、都区協議会(注3)という法定の協議組織の意見を聴く必要があり、そのための事前協議の組織として、都区財政調整協議会を設けて毎年度都区間で協議を行っています。

都区協議会は、都知事をはじめとする都の理事者と、特別区の区長の代表者で構成されており、また都区財政調整協議会は、都の行政部長をはじめとする理事者と、特別区の副区長の代表者等で構成されています。なお、都区財政調整協議会の下に、実務的な検討を行う幹事会が設けられています。

東京都は、この協議での合意を受けて、条例改正、予算措置を行って、条例に基づく一定の基準により特別区ごとの需要額と収入額の計算を行い、不足分を交付します。

(注3)都区協議会 : 地方自治法の規定に基づき、「都及び特別区の事務の処理について、都と特別区及び特別区相互間の連絡調整を図るため」都と特別区が共同で設ける必置機関(自治法第282条の2)。都知事が特別区財政調整交付金に関する条例を制定する場合は、あらかじめ都区協議会の意見を聴かなければならないとされている。

5 交付金の総額

交付金の総額は、都が特別区の区域で賦課・徴収する市町村税のうち、固定資産税、市町村民税法人分及び特別土地保有税の収入額と、法人事業税交付対象額及び固定資産税減収補填特別交付金の合算額(注4)に条例で定める一定割合を乗じた額です。

現在の配分割合は56%となっています。これは、都区間の事務配分に応じて定められるものであり、税財政制度の改革や都区の役割分担の変更等があった場合に変更することとされています。

なお、現在都が処理している事務のうち基礎自治体の財源で処理すべき範囲が明確にされていないため、都区間の役割分担の明確化とそれに応じた財源配分の整理が以前から課題とされています。

〇都区間の財源配分について

交付金の総額= ( 固定資産税+ 市町村民税法人分

+ 特別土地保有税+ 法人事業税交付対象額

+ 固定資産税減収補填特別交付金)

× 一定割合(56%)

(注4)令和3年度から令和8年度に限り、固定資産税減収補填特別交付金を含む。

6 交付金の種類

交付金には、普通交付金と特別交付金の2種類があります。

普通交付金の総額は、交付金の総額に100分の94を、特別交付金の総額は、交付金の総額に100分の6を乗じて得た額に相当する額です。

(1) 普通交付金

基準財政需要額(注5)が、基準財政収入額(注6)を超える区に対し交付されます。

(2) 特別交付金

普通交付金の算定期日(注7)後に生じた災害等により特別の財政需要があるなどの事情がある区に対して、当該区の申請に基づき年2回に分けて交付されます。

(注5)基準財政需要額 : 各特別区が標準的水準で行政を行う場合に必要な経費のうち一般財源で賄うべき額を一定の基準により算定したものをいう。

(注6)基準財政収入額 : 各特別区の一般財源収入額を一定の基準で算定したものをいう。

(注7)普通交付金の算定期日 : 算定の基準となる日をいう。毎年度4月1日現在。

7 普通交付金の算定

(1) 算定の考え方

各特別区に交付される普通交付金の額は、交付金の総額の範囲内で、地方交付税に準じた方法で算定されます。

(2) 算定方法

各区に交付されるべき普通交付金の額は、各区ごとに算定された財源不足額であり、次の式で表されます。

財源不足額= 基準財政需要額− 基準財政収入額

(3) 基準財政需要額の算定

基準財政需要額は、各特別区が標準的な行政を賄うのに必要な経費について、国庫支出金等の特定財源を充てる分は除き、一般財源で対応すべき額を算出するものです。

具体的には、特別区の平均的な規模である35万人規模の団体を想定し(これを「標準区」といいます。)、そこでどのような経費が標準的に必要となるかを設定し、これをもとに、人口規模等に応じて増減させることにより、各特別区の必要額を積算する手法がとられています。

これは、算定を合理的に行うとともに、各特別区の自主的な財政運営に支障が生じないよう、できる限り自動的、客観的な方法で算定しようとするものです。

ア 経費の種類

基準財政需要額は、経常的経費と投資的経費に分かれ、さらに民生費や土木費等の各費目に区分されています。

経常的経費には、議会総務費、民生費、衛生費、清掃費、経済労働費、土木費、教育費、その他諸費の8費目、投資的経費には、その他諸費を除く7費目があります。

イ 算定方法

具体的な算定は、費目ごとに次の式によって積算した額を合計して求められます。

単位費用(注8) × 測定単位(注9) × 補正係数(注10)

〇基準財政需要額の算定例(PDF約575KB)

測定単位とは、それぞれの費目ごとに、最も相関すると考えられる指標(人口や道路面積等)であり、それぞれの費目ごとに標準区で設定した必要経費を標準区の測定単位で割り返したもの(測定単位が人口であれば、一人当たりの必要経費となります。)が単位費用です。

この単位費用に各特別区の測定単位の数値を掛け合わせて、それぞれの特別区の必要額を算出することになりますが、実際の必要経費は、単純に測定単位の大きさに正比例して増減するわけではありません。

そこで、実際の姿とかけ離れた算定にならないよう、一定の補正を行うのが、補正係数です。

(注8)単位費用 : 標準区(特別区の標準的な人口規模である35万人の団体を想定したもの)における費目ごとの測定単位あたりの一般財源所要額。

(注9)測定単位 : 費目ごとに、最も相関すると思われる指標として設定したもの(人口、道路面積、児童数等)。

(注10)補正係数 : 団体の規模に正比例しない経費について、実際の所要額とかけ離れた算定にならないよう、測定単位の数値を補正する係数。

(4) 基準財政収入額の算定

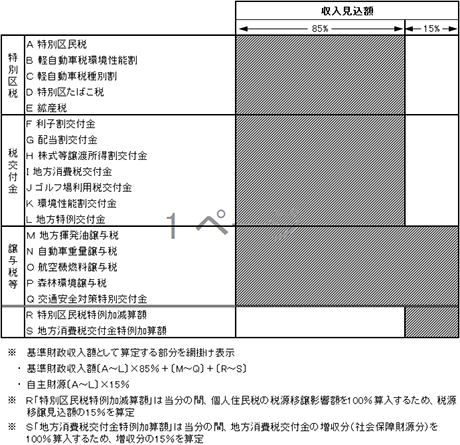

基準財政収入額は、基準財政需要額に充てられる各特別区の特別区税や地方譲与税等の一般財源収入額を見込むものです。

このうち、地方譲与税等及び地方消費税交付金のうち地方消費税率引上げに伴う増収分以外は、見込額の85%分を基準財政収入額として算定し、15%分は、各特別区が基準財政需要額に相当する経費以外の財源に使えるようにしています。(注11)

特別区全体の見込額をもとに、税目等ごとの過去3ヵ年の構成比等により各特別区の額が算定されます。

基準財政収入額= ( 標準的な地方税収入見込額× 85% )+ 地方譲与税等及び地方消費税交付金のうち地方消費税率引上げに伴う増収分の見込額

(注11)基準財政収入額と基準税率

・基準財政収入額は、財政需要を完全に捕捉することが困難なこと、独自の施策を行う財源余地が必要なこと等から、収入見込額の全額を算入しないこととしている。 例)基準税率(基準財政収入額への算入率)が85%の税目

・基準税率対象項目の15%及び基準税率対象項目の10%に相当するその他行政費を合わせた25%により、総体では地方交付税と同様の留保財源率を確保している。

8 普通交付金の当初算定と再調整

(1) 当初見込(フレーム) 前年度12〜2月

各区・各局への調査、物価変動、法令改正等の状況を踏まえ、都当初予算案の確定・都区協議を経て財政調整方針、当初見込、財調条例改正案を決定します。

(2) 当初算定 8月

算定期日(4月1日。一部例外あり)における測定単位の数値確認を行い、8月15日までに区別の普通交付金の額を決定します。

(3) 再調整 12〜2月

都最終補正予算の確定、都区協議を経て、必要に応じ普通交付金を再調整します。

| 普通交付金の交付時期、交付額 |

| 4〜7月の毎月 |

前年度の普通交付金の額 × 8/10 × 1/12 |

| 8〜2月の毎月 |

{ 当該年度の普通交付金の額 − (4〜7月の交付額) } × 1/8 |

| 3月 |

当該年度の普通交付金の額 − (4〜2月の交付額) |

9 都区財政調整制度の変遷

項目 |

令和7年度 |

令和3年〜6年度 |

令和2年度 |

| 制度の目的、内容 |

変更なし |

固定資産税減収補填特別交付金が交付金の原資に追加(R3〜R8まで) |

法人事業税交付対象額が交付金の原資に追加 |

| 交付金の総額 |

(調整三税+法人事業税交付対象額+固定資産税減収補填特別交付金)×56% |

(調整三税+法人事業税交付対象額+固定資産税減収補填特別交付金)×55.1% |

(調整三税+法人事業税交付対象額)×55.1% |

| 普通交付金総額が財源不足額合算額を超えた場合の取り扱い |

変更なし |

変更なし |

変更なし |

| 総額補てん制度(注13) |

変更なし |

変更なし |

変更なし |

| 納付金制度(注14) |

変更なし |

変更なし |

変更なし |

| 交付金の種類および割合 |

| 普通交付金の割合 |

94/100 |

変更なし |

変更なし |

| 特別交付金の割合 |

6/100 |

変更なし |

変更なし |

項目 |

平成19〜令和元年度 |

平成12〜18年度 |

平成11年度まで |

| 制度の目的、内容 |

変更なし |

地方自治法に、調整三税の一定割合を原資とした特別区財政調整交付金の交付により財源保障を講じることを明記 |

自治法で、政令の定めるところにより、条例で必要な措置を講じると抽象的に規定 |

| 交付金の総額 |

調整三税 × 55% |

調整三税×52% |

・調整三税×条例で定める割合(44%)

・納付金

・一般会計からの借入 |

| 普通交付金総額が財源不足額合算額を超えた場合の取り扱い |

変更なし |

超過額を特別交付金に加算(平成13年度再調整から、1%ルール(注12)で運用) |

翌年度の普通交付金に加算 |

| 総額補てん制度(注13) |

変更なし |

廃止(不足額に応じて各区の需要を割落とすように変更) |

あり |

| 納付金制度(注14) |

変更なし |

廃止 |

あり |

| 交付金の種類および割合 |

| 普通交付金の割合 |

95/100 |

98/100 |

95/100 |

| 特別交付金の割合 |

5/100 |

2/100 |

5/100 |

(注12)加算額が交付金総額の概ね1%を超える場合は、基準財政需要額の再算定を行い、普通交付金を増額する。さらに残額が生じた場合は特別交付金に加算するルール。

(注13)財源不足が生じた場合に、不足額を都の一般会計から借り入れる制度

(注14)基準財政収入額が基準財政需要額を超える区が、その超過額を都に納付する制度

10 特別区財政調整交付金算定の仕組み

11 都区制度改革と都区財政調整制度

(1) 概要

平成12年に特別区を「基礎的な地方公共団体」に位置づけ、その自主性、自律性を強化する都区制度改革が行われました。

この改革では、清掃事業の都からの移管をはじめとする事務機能の強化が図られるとともに、固有財源の拡充や都区財政調整制度の法定化など、財政自主権の強化が図られました。

この際、改革の適切かつ円滑な実施と改革後の都及び特別区の適正な行政運営に資するため、改正法令及び都区協議の合意の概要をまとめた「地方自治法等の一部を改正する法律等の施行による都区制度改革実施大綱(以下「実施大綱」)」が、都区協議会で決定されました。

(2) 新しい都区税財政制度(実施大綱抜粋)

「実施大綱」の中で、新しい都区税財政制度は、法改正等の趣旨に基づき、特別区の財政運営の自主性・自律性を高めるため、特別区の固有財源の拡充、税財政制度の特例措置の見直し、都区財政調整制度の改正等を行うことを基本方針として掲げています。

〇新しい都区税財政制度(実施大綱抜粋)(PDF約137KB)